Oroscopo delle Borse per il 2023

Pubblicato da Alessio in analisi mercati · Lunedì 09 Gen 2023

Tags: borse, tassi, interesse, fed, bce, oro, bonds, eur/usd

Tags: borse, tassi, interesse, fed, bce, oro, bonds, eur/usd

Oroscopo per il 2023

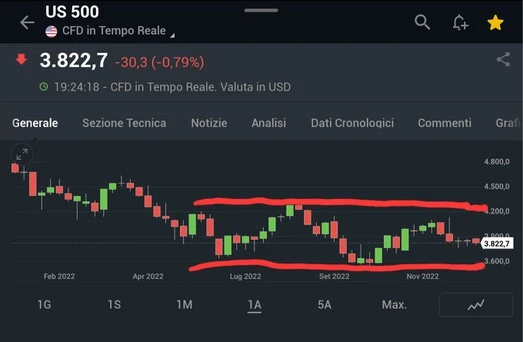

Ci siamo lasciati cullati dalle onde dei mercati e sperando nel rally di Babbo Natale. Facciamo un aggiornamento della situazione e vediamo cosa ci potrebbe attendere per i prossimi mesi.

I mercati azionari da ottobre hanno proseguito nel loro trading range con alti e bassi fra speranze e frustrazioni sulla fine di questo brutto periodo ma alla fine, se vogliamo vedere il bicchiere mezzo pieno, stiamo tenendo i livelli degli indici azionari e obbligazionari dell’ultimo periodo.

La maggior parte degli analisti prevede una recessione negli Stati Uniti e in Europa, molto probabilmente a partire dall'inizio del 2023. Parafrasando Leo Tolstoj, tuttavia, ogni recessione indebolisce le condizioni economiche "a modo suo". Alcune recessioni sono gravi, come ad esempio quella del 2008-2009. Altre recessioni sono meno gravi, come la recessione di due mesi del 2020, i cui effetti più dannosi sono stati attutiti da misure di mitigazione. Agli analisti che prevedono una recessione globale nel 2023 verrà sicuramente chiesto di stimarne la gravità.

Questa domanda domina molti commenti sugli investimenti. Ci sono buone ragioni per prevedere che la prossima recessione non sarà grave. Gli eccessi tipicamente associati ai boom dei cicli economici non sono evidenti né negli Stati Uniti né in Europa. L'accelerazione dell'inflazione negli Stati Uniti si è verificata quando l'eccessivo stimolo fiscale nel 2021 ha causato un eccesso di domanda aggregata, mentre le interruzioni della catena di approvvigionamento dovute a un virus hanno limitato l'offerta aggregata. L'inflazione europea è stata accelerata dai forti aumenti dei prezzi dell'energia e dei generi alimentari causati dalla guerra russo-ucraina. In nessuno dei due casi si riscontra il tradizionale modello del ciclo economico, caratterizzato da un'eccessiva leva finanziaria, da investimenti di capitale di gran lunga superiori alla domanda probabile o da una speculazione dilagante. Nelle condizioni attuali, l'adeguamento all'auspicato tasso di inflazione più basso non sarà probabilmente così difficile come nel caso in cui le economie degli Stati Uniti e dell'Europa stiano decelerando dai tradizionali picchi del ciclo economico. Se solo una recessione poco profonda, indotta da una politica monetaria restrittiva, è sufficiente a ridurre l'inflazione a un tasso che le banche centrali definiscono come stabilità dei prezzi, gli investitori devono formare le aspettative di conseguenza. Una breve recessione è un aspetto che gli investitori possono considerare nell'allineamento dei portafogli. Se si ha un orizzonte di sei mesi, una breve flessione degli utili societari può essere vista come un'opportunità. Una impostazione d'investimento aggressiva potrebbe non essere giustificata, dato che i tassi d'interesse un po' più alti potrebbero persistere per un po' di tempo, e non favorirebbe le azioni altamente valutate come quelle del settore tecnologico. I titoli value con multipli di guadagno più bassi, invece, potrebbero superare una breve flessione con un calo degli utili modesto e di breve durata. Anche un rapido ritorno a una robusta domanda dei consumatori sosterrebbe le valutazioni delle azioni dei settori value. È più probabile che queste condizioni prevalgano se l'eventuale aumento della disoccupazione non sarà grave e se i salari dei lavoratori si riprenderanno rapidamente. Un presupposto tacito tra coloro che sono favorevoli allo scenario descritto sopra è che la tolleranza politica per un aumento della disoccupazione sia piuttosto limitata. I banchieri centrali parlano con coraggio della loro determinazione a ridurre l'inflazione quando la disoccupazione è bassa. Questa ferma determinazione potrebbe indebolirsi se il sostegno politico alle politiche restrittive della banca centrale venisse meno sulla scia di un aumento della disoccupazione. Vale la pena notare che sia Jerome Powell che Christine Lagarde sono avvocati per i quali la sensibilità politica è una seconda natura. La consapevolezza della limitata tolleranza per un aumento della disoccupazione potrebbe limitare l'aggressività con cui viene perseguita la politica monetaria restrittiva. Le considerazioni politiche non devono essere interpretate nel senso che gli sforzi per controllare l'inflazione saranno abbandonati. La stabilità dei prezzi è un concetto arbitrario e un'inflazione leggermente più alta può essere accettata. Inoltre, non è chiaro a quale tasso di inflazione le banche centrali riterranno di aver ridotto l'inflazione il più possibile. Visti gli ostacoli che devono affrontare, è probabile che le banche centrali ottengano un successo solo parziale. Gli investitori dovrebbero quindi prepararsi a un'inflazione superiore a quella che ha prevalso negli ultimi vent'anni.

Qual è la posizione d'investimento più adatta alle condizioni economiche?

Le obbligazioni richiedono un'abile gestione. I rendimenti cominciano ad essere interessanti e i prezzi delle obbligazioni a lunga scadenza quotano vicino a 50/60 offrendo acquisti nominali doppi. Ma bisognerà avere la pazienza per accumulare nei momenti di stess.

A differenza delle obbligazioni, tuttavia, le azioni hanno valutazioni che dipendono da flussi di utili che, in circostanze normali, sono in crescita. L'aumento dei tassi di sconto può ridurre in qualche modo le valutazioni azionarie, ma nel lungo periodo dovrebbero prevalere i flussi di utili in crescita. Con il progredire dell'inflazione, molte aziende possono aumentare i prezzi dei loro prodotti o servizi e le imprese di maggior successo possono mantenere i margini. L'aumento dei prezzi consente alle azioni di adeguarsi all'aumento dell'inflazione come la maggior parte delle obbligazioni non può fare. Naturalmente, le azioni non rispondono in modo uniforme all'aumento dei tassi d'interesse. Alcuni titoli azionari tecnologici e di crescita molto apprezzati, la cui rapida crescita degli utili è prevista per il futuro, una categoria spesso definita "long duration", sono più sensibili all'aumento dei tassi d'interesse rispetto ai titoli azionari value.

Per quanto riguarda il cross eur/usd dopo una fase di rimbalzo è prevedibile che possa riapprezzarsi verso la parte centrale del trading range 0.96/1.08 almeno fin quando la Fed non cambierà retorica e dovrà ammettere che la recessione del mercato immobiliare e la diminuzione dei corsi azionari sta riducendo la capacità di spesa del famelico consumatore usa.